Efficienza energetica. Ripartono i certificati bianchi?

A luglio è entrato in vigore il DM 10 maggio 2018, il cosiddetto “decreto correttivo” del meccanismo dei certificati bianchi o titoli di efficienza energetica (TEE).

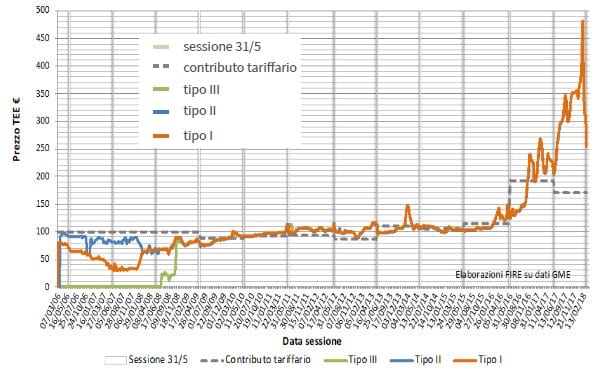

L’intento del provvedimento era di intervenire sulle dinamiche che si erano create nei mesi precedenti sul mercato dei TEE, che avevano portato a prezzi record, vicini ai 500 euro, ossia cinque volte il valore medio degli ultimi anni.

Si era infatti creato uno squilibrio tra domanda e offerta che si punta a risolvere dando respiro alla domanda e stimolo all’offerta, rivelatasi inelastica anche per lo stringente criterio dell’addizionalità e l’elevato tasso di rigetto dei progetti da parte del GSE.

Ricordiamo che la ratio del criterio dell’addizionalità è di evitare di erogare contributi pubblici a interventi i cui benefici energetici siano simili a quelli che si otterrebbero con progetti volti a conseguire lo stesso risultato

Il nuovo decreto, in primis, ha fissato una soglia massima di 250 €/TEE sul contributo tariffario, volta a calmierare i prezzi, dato che la misura spinge i distributori a non comprare oltre tale limite.

Grafico: L’impennata dei prezzi a partire dalla metà del 2016 che ha portato al decreto correttivo. Per effetto del DM, oggi i prezzi medi sono tornati su una mediadi 250-260 € a titolo (Fonte:elaborazione Fire su dati GME).

Ha poi aumentato portato da uno a due anni la flessibilità sugli obblighi annuali per i distributori. Ha introdotto la possibilità per il GSE di emettere titoli non corrispondenti a risparmi energetici e, infine, eliminato il criterio dell’addizionalità per gli interventi di sostituzione ed emesso nuove schede standard, con l’idea di ridurre le problematiche in sede di valutazione e di contenzioso e favorire la generazione di certificati.

Ne parliamo con Paolo Garbellini (analista di Pöyry Management Consulting)

Quali impatti ha avuto finora il nuovo decreto sul mercato dei TEE?

Il cap a 250 euro è la correzione che ha avuto l’effetto maggiore. Molti operatori hanno dovuto rivedere i loro business plan, avendo iniziato a investire quando il mercato esprimeva segnali di prezzo diversi. Con l’introduzione del cap non abbiamo più un mercato puro, che forse non abbiamo mai avuto, ma che comunque fino ad oggi permetteva di generare segnali di prezzo liberamente stabiliti da domanda e offerta e non imposti a priori. Come risultato di questo, da un lato molti interventi che prima erano stimolati dai prezzi elevati dei TEE, con l’introduzione del cap rischiano di essere scartati in quanto non più redditizi e bancabili, dall’altro il rapporto costi-benefici del meccanismo è invece sicuramente migliorato.

Il cap a 250 euro è la correzione che ha avuto l’effetto maggiore. Molti operatori hanno dovuto rivedere i loro business plan, avendo iniziato a investire quando il mercato esprimeva segnali di prezzo diversi. Con l’introduzione del cap non abbiamo più un mercato puro, che forse non abbiamo mai avuto, ma che comunque fino ad oggi permetteva di generare segnali di prezzo liberamente stabiliti da domanda e offerta e non imposti a priori. Come risultato di questo, da un lato molti interventi che prima erano stimolati dai prezzi elevati dei TEE, con l’introduzione del cap rischiano di essere scartati in quanto non più redditizi e bancabili, dall’altro il rapporto costi-benefici del meccanismo è invece sicuramente migliorato.

Il decreto ha introdotto anche nuove schede standard per stimolare la domanda. Una modifica efficace?

Sì, era una correzione dovuta, anche vista la novità del cap. Nel medio termine dovrebbe riequilibrare il rapporto tra domanda e offerta, a cui dovrebbe anche contribuire lo sblocco di una quota dei tantissimi progetti fermi sul tavolo del GSE.

Il cosiddetto “effetto GSE” è stato da molti additato come uno degli ingredienti dello squilibrio tra domanda e offerta che si era creato. Possiamo aspettarci effetti positivi dalle correzioni sull’addizionalità introdotte dal decreto e dal cambio ai vertici del Gestore?

Credo proprio di sì: è proprio l’interpretazione restrittiva del concetto di addizionalità ad aver portato alla bocciatura di molti progetti. Inoltre ci si aspetta anche un nuovo atteggiamento da parte del GSE. Il mandato della dirigenza in uscita era quello di stringere i cordoni nel rilascio dei titoli. Ora da parte del Governo mi pare ci sia la consapevolezza dell’importanza del meccanismo ai fini del raggiungimento degli obiettivi nazionali sull’efficienza energetica.

Al momento quali sono i settori più interessanti per le ESCo?

C’è una crescita di interesse verso il settore della PA: è quello in cui si è fatto meno in rapporto al potenziale. Nuova attenzione c’è anche verso i trasporti, mentre sul residenziale, specie nei condomini, si sente l’effetto positivo della possibilità di cedere il credito delle detrazioni fiscali.

Come si è modificata la presenza degli operatori su questo nuovo mercato?

Si è vivacizzato con l’ingresso delle grandi utility, che hanno una grande leva competitiva, possono offrire ai clienti pacchetti di servizi energia+efficienza e considerano sempre più importante il business del risparmio energetico. Credo che il consolidamento continuerà: i piccoli sono destinati a sparire. Numerose ESCo di dimensioni limitate si sono trovate in difficoltà, anche per il rigetto di progetti da parte del GSE, oppure perché hanno saturato i mercati locali in cui erano in grado di operare. Questo ha favorito acquisizioni da parte delle utility, che hanno forza finanziaria ben diversa e riescono ad accedere e operare su più larga scala.

Gli appuntamenti di Key Energy 2018 sull’argomento:

Mercoledì, 7 novembre 2018 (ore 10,30-12,30): Certificati bianchi: facciamo il punto

All’interno troverai anche un codice per l’entrata gratuita in fiera

Powered by WPeMatico