Accumuli residenziali, in Europa previsto un raddoppio al 2024

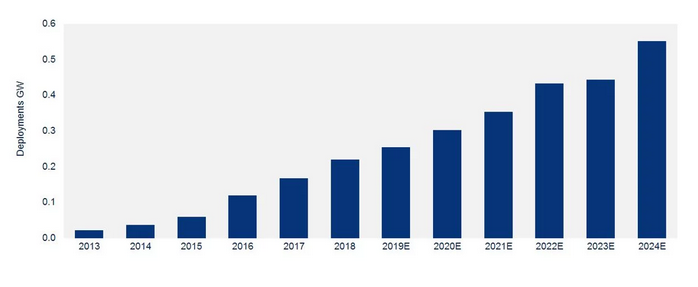

Il mercato europeo delle batterie per l’accumulo energetico residenziale è destinato a più che raddoppiare in pochi anni, toccando 500 MW/1,2 GWh di nuove installazioni annuali nel 2024. Oggi ammonta a poco più di 200 MW/anno).

La stima è di Wood Mackenzie Power & Renewables nell’ultimo rapporto che analizza l’andamento dello storage elettrochimico a livello domestico nei vari paesi del nostro continente.

Il grafico qui sotto, pubblicato da GTM Research in un articolo di commento sulla ricerca, riassume la prevista evoluzione del settore.

Per quanto riguarda la capacità cumulativa, nel 2024 si dovrebbe arrivare a 6,6 GWh di accumuli residenziali in tutta Europa grazie non solo al mercato tedesco, che finora ha guidato la diffusione delle batterie a uso domestico, ma anche alla crescita delle installazioni in altre nazioni, tra cui Spagna e Italia.

Gli analisti di Wood Mackenzie sono convinti che in alcuni paesi – Germania e Italia in prima battuta – si stia per raggiungere un punto di svolta per quanto riguarda il rendimento economico degli impianti di storage per le abitazioni: si parla del 2021-2022 perché si sta avvicinando la grid-parity per il piccolo fotovoltaico con batterie, cioè la parità di costo tra un kWh prelevato dalla rete e un kWh prodotto da un sistema FV + storage integrato).

Per altri mercati ci vorrà più tempo, ad esempio in Francia e Gran Bretagna la grid parity non si raggiungerà nell’orizzonte di breve-medio termine considerato da Wood Mackenzie.

A favorire lo sviluppo dello storage residenziale, si legge poi nel contributo di GTM Research, sarà il continuo calo dei costi delle batterie al litio, una tendenza già ampiamente rilevata nel campo degli accumuli per la rete, dove Bloomberg New Energy Finance si aspetta un ulteriore dimezzamento dei costi da qui al 2030. Ricordiamo che nel 2018 il prezzo medio era intorno a 200 dollari per kWh.

Tanto da ipotizzare un boom delle installazioni di storage stazionario fino a 1000 GW nel 2040 (nel 2018 siamo appena a 9 GW) con la crescita più cospicua nel campo dei grandi impianti di accumulo utility-scale per la rete.

Anche se, come abbiamo appena spiegato in questo articolo sul potenziale dei pompaggi idroelettrici in Italia, è un po’ riduttivo pensare solamente alle batterie come soluzione con cui bilanciare la variabilità produttiva dell’eolico e del fotovoltaico.

Intanto a livello residenziale una spinta a investire negli accumuli dovrebbe arrivare dalle nuove regole sull’autoconsumo collettivo, di cui la Spagna è stata apripista con una legge per certi versi “rivoluzionaria” (vedi qui).

Si tratta, in sintesi, di rendere possibili le configurazioni “da uno a molti” (one-to-many) con più utenti domestici o industriali collegati a una stessa unità di produzione FV in modo da favorire la condivisione dell’energia autoprodotta ed eventualmente immagazzinata nelle batterie.

Tuttavia, sarà fondamentale introdurre norme volte a promuovere l’autoconsumo collettivo negli edifici condominiali e nelle comunità energetiche, prevedendo in particolare nuovi sistemi tariffari e nuovi modelli di mercato per chi investe nelle rinnovabili con storage, come dimostra il dibattito in corso in Italia sulle diverse opzioni in esame a livello politico e di autorità per la regolazione.

Powered by WPeMatico