Fotovoltaico utility scale, quali prospettive nel mercato italiano?

Articolo pubblicato sul n.4 della rivista bimestrale QualEnergia

Anche nel 2017, il fotovoltaico, con i suoi 410 MW installati nel corso dell’anno (+10,8% rispetto all’anno precedente) si conferma la prima fonte rinnovabile in termini di nuova capacità installata.

Osservando la ripartizione della capacità installata annua per fasce di potenza, emerge che gli impianti “utility scale” (ossia di taglia pari o superiore ad 1 MW, tipicamente installati a terra), stanno tornando ad assumere una rilevanza significativa sul totale delle installazioni.

Dopo la virata verso il settore residenziale verificatasi fino al 2015, si nota un’inversione di tendenza a partire dal 2016, con il ritorno agli impianti di grande taglia, anche grazie ad una riduzione del Capex medio, sceso sotto la soglia del milione di € al MW. In particolare, il 16% della nuova potenza installata nel 2017 fa riferimento a impianti “utility scale”, sebbene sia da sottolineare che tale dato faccia riferimento alla realizzazione di un unico grande impianto fotovoltaico da 63 MW (quello di Montalto di Castro).

In generale, il ritorno alla crescita delle installazioni dopo il rallentamento del 2015, sia per gli impianti fotovoltaici “utility scale” sia di taglia inferiore, è un segno positivo circa la possibilità del mercato di esprimere ormai una domanda che – sebbene su livelli non comparabili al periodo 2010-2013 – può però essere considerata completamente indipendente dai meccanismi di incentivazione.

In questo scenario, la Strategia Energetica Nazionale (Sen) – emanata dal Ministero dello Sviluppo Economico e dal Ministero dell’Ambiente e della Tutela del Territorio e del Mare a novembre 2017 – prevede uno sviluppo molto forte per il fotovoltaico che dovrà, di fatto, triplicare la sua rilevanza all’interno del mix di generazione nazionale, passare dai 23 TWh prodotti nel 2015 ai 72 TWh nel 2030.

Al fine di comprendere quale ruolo prospetti la Sen per gli impianti “utility scale”, all’interno del Renewable Energy Report 2018 dell’Energy&Strategy Group del Politecnico di Milano si è provato a “tradurre” tale obiettivo (espresso in termini di produzione di energia) in termini di nuova capacità installata.

Dall’analisi emerge che la nuova potenza fotovoltaica “utility scale” da installare da qui al 2030 per raggiungere il suddetto obiettivo è pari a 13 GW, cui si affiancano circa 23 GW di impianti di taglia inferiore ad 1 MW. In termini medi annui, ciò corrisponde a circa 1 GW di impianti “utility scale”, il che rende evidente la “contraddizione” tra lo scenario delineato nella Sen e la dinamica delle installazioni negli ultimi anni.

Prospettive incerte

Anche alla luce del consuntivo delle nuove installazioni relativo al primo semestre 2018, che ha visto l’installazione di un solo impianto “utility scale” di taglia pari a 2,5 MW, appare utile riflettere su quali siano le prospettive per tali impianti in Italia e su quali siano i principali fattori che le potranno influenzare.

La diffusione futura di tali impianti dipenderà in prima battuta dalla sostenibilità economica degli investimenti ad essi associati.

All’interno del Renewable Energy Report 2018, è stata condotta un’analisi di fattibilità economica con riferimento a due impianti fotovoltaici “tipo”, rispettivamente da 1 MW e 30 MW, dotati di sistema di tracking mono-assiale (si veda la tabella di seguito per le principali assunzioni), al variare della localizzazione geografica (Nord, Centro e Sud Italia), del costo d’investimento (Capex) e della valorizzazione economica dell’energia prodotta dall’impianto.

Riguardo a quest’ultima variabile, si è ipotizzato che sussista un contratto a un prezzo fisso per l’intera vita utile dell’impianto, in coerenza con quanto previsto dal contratto delle nuove aste all’interno della bozza di Decreto rinnovabili (le quali presuppongono un Contract for Difference «a due vie», con restituzione del capitale da parte del proprietario dell’impianto nel caso che il prezzo dell’energia salga oltre una determinata soglia).

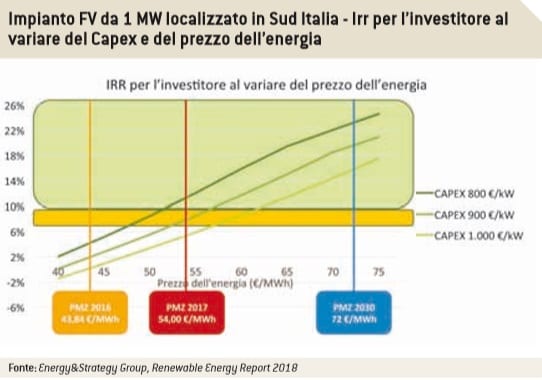

L’analisi dell’impianto da 1 MW (si veda la figura di seguito con riferimento all’impianto realizzato in Sud Italia), mostra che questa taglia d’impianto appare poco sostenibile economicamente, soprattutto se realizzata nel Nord e Centro Italia, mentre risulta economicamente interessante nel Sud Italia, ipotizzando una valorizzazione dell’energia prodotta nell’intorno del valore medio del PMZ registrato in tale zona nel 2017 (pari a 54 €/MWh, con riferimento alla sola fascia F1, in cui si concentra la produzione di energia da fotovoltaico).

Lo scenario è più positivo per l’impianto da 30 MW (si veda figura sotto), che al Sud Italia mostra valori di Irr pari o superiori a quelli ritenuti tipicamente accettabili dai soggetti investitori ipotizzando un Capex di 800 €/kW e la medesima valorizzazione dell’energia prodotta indicata per l’impianto da 1 MW.

Valorizzare il kW

Alla luce di ciò, vale la pena riflettere su alcuni fattori che influenzano significativamente la sostenibilità economica di tali impianti e – di conseguenza – la loro diffusione futura. In primo luogo, il trend “rialzista” del Pun (e dei Pmz) registrato nel corso del 2018, passato dai 49 euro di aprile ad una media di 75 euro a settembre, costantemente superiore ai valori medi mensili registrati nel 2017 (con un’unica eccezione rappresentata dal mese di gennaio).

Un valore (quello di settembre, che è addirittura superiore a quello previsto dalla Sen al 2030, pari a 72 €/MWh. Se confermata, tale dinamica avrebbe un impatto positivo sugli economics degli impianti fotovoltaici “utility scale”, grazie ad una valorizzazione maggiore del singolo kWh prodotto da tali impianti, sebbene (come detto in precedenza) per eseguire un’analisi più precisa occorra far riferimento ai Pmz delle diverse zone di mercato durante la Fascia F1.

D’altro canto, è proprio sui Pmz delle diverse zone di mercato durante la Fascia F1 che una significativa diffusione delle rinnovabili, fotovoltaico in primis, potrebbe avere un impatto di “segno opposto”, ossia potrebbe determinare una riduzione di tali valori, fino ad arrivare a valori prossimi allo zero (com’è noto, in Italia non sono previsti prezzi negativi), con le evidenti implicazioni negative sugli economics degli impianti.

Analizzando la rilevanza di tale fenomeno negli ultimi anni, emerge un’occorrenza piuttosto limitata nell’ultimo triennio (ove si è passati dalle 139 ore con prezzi zonali pari o inferiori a 5 €/MWh nel 2015 alle 47 ore nel 2017, prevalentemente concentrati nella zona di mercato Sicilia), dovuta ad una riduzione della sovraccapacità di generazione (che nei 2 anni precedenti aveva determinato un numero di ore con prezzi zonali pari o inferiori a 5 €/MWh nell’ordine delle 500-1.000, maggiormente distribuite tra le diverse zone di mercato).

In questo scenario, l’attesa emanazione del nuovo Decreto rinnovabili si prevede possa giocare un ruolo significativo per la diffusione degli impianti fotovoltaici “utility scale”, almeno nel breve-medio periodo (2018-2020).

Esso, infatti, annovera tra le principali novità l’introduzione di un meccanismo di supporto alla diffusione degli impianti fotovoltaici tramite tariffa, aggiudicata mediante asta competitiva (Contract for Difference «a due vie»).

La tariffa base a cui verrebbe remunerata l’energia prodotta da impianti fotovoltaici di taglia superiore ad 1 MW pari a 70 €/MWh (al lordo della riduzione percentuale offerta dal richiedente, da un minimo del 2% fino ad un massimo del 30%) renderebbe gli impianti fotovoltaici “utility scale” particolarmente interessanti dal punto di vista della loro sostenibilità economica.

Il dato di fatto che emerge è che oggi esiste un gap – purtroppo non piccolo – tra le installazioni “reali” (e le aspettative di installazioni nel breve periodo) e gli obiettivi che ci si è posti, con particolare riferimento alla Strategia Energetica Nazionale.

Nel breve-medio periodo, il nuovo Decreto rinnovabili potrebbe garantire l’accompagnamento del fotovoltaico “utility scale” verso forme pure di mercato, aiutando così a colmare il suddetto gap.

Per il medio-lungo periodo, invece, è necessario promuovere la diffusione di strumenti quali il Ppa (Power Purchase Agreement), peraltro individuato dalla Sen come l’ideale prosecuzione dei Contract for Difference, facendo entrare in gioco la controparte privata e quindi lasciando al mercato di adeguare caratteristiche contrattuali e tariffe, che tuttavia oggi appare non essere sufficientemente “maturo” per le caratteristiche del mercato italiano.

L’articolo è stata originariamente pubblicato sul n.4/2018 della rivista bimestrale QualEnergia con il titolo “sole esteso”.

Powered by WPeMatico