La sfida della decarbonizzazione: vincitori e vinti tra le imprese italiane ed europee

Gli impegni sul versante climatico determineranno forti tensioni, ma offriranno anche incredibili opportunità al mondo delle imprese europee nel corso del prossimo decennio.

Dovremo infatti riuscire a far funzionare il nostro Continente emettendo una quantità di gas climalteranti praticamente dimezzata rispetto a quella del 1990. Uno scenario con vincitori e vinti, come vedremo analizzando alcuni macro-gruppi di aziende.

I vincitori

Ci sono interi settori industriali germogliati grazie alle politiche ambientali, come il solare e l’eolico, che si apprestano a dominare la scena energetica mondiale proprio grazie alla spinta iniziale della vecchia Europa.

Il loro contributo non è più marginale neanche nel vecchio Continente, considerato che nel 2017 sole e vento hanno soddisfatto il 15% della domanda elettrica (3,5% da fotovoltaico e 11,6% dall’eolico).

La situazione è peraltro in rapida evoluzione. Secondo la Iea, già nel 2027 la produzione eolica supererà quella del gas e quella del carbone e alla fine del prossimo decennio sole e vento potrebbero coprire oltre il 40% della domanda elettrica della UE (30% con l’eolico e 10-12% con il fotovoltaico).

Spesso però viene criticato il peso dell’importazione delle tecnologie, un’osservazione solo in parte vera. Vediamo quindi di approfondire il ruolo che potranno avere le imprese del Continente nello sviluppo di queste filiere.

Un caso certamente preoccupante è quello dalla produzione europea di moduli fotovoltaici passato dal 30% del valore mondiale nel 2007 al 3% nel 2017. In questo stesso periodo si è assistito ad un calo di dieci volte del prezzo dei moduli (nel solo 2018 la riduzione ha superato il 25%!) e alla realizzazione di diverse Giga-factories in Asia.

Considerato il ruolo centrale che il solare svolgerà nel lungo termine, Germania e Francia avevano pensato ad un grande progetto comune sul modello dell’Airbus, ipotesi poi accantonata. Ma il mondo del fotovoltaico ha recentemente ripreso l’idea unendosi nell’European Solar Manufacturing Council e proponendo la realizzazione di una capacità produttiva di 5 GW/anno, in grado di soddisfare un quarto della domanda europea nel medio periodo.

In effetti, secondo il Fraunhofer Institute la riduzione dei costi di produzione ottenibile grazie a macchinari sempre più efficienti e automatizzati consentirebbe di reggere la competizione internazionale.

Se nel solare si tratta di recuperare posizioni rispetto ad una produzione ormai localizzata per oltre due terzi in Asia, la situazione dell’eolico è molto differente, visto che in Europa sono presenti cinque dei dieci principali produttori mondiali. E 100 GW, il 17% di tutta la potenza eolica, portano il marchio della danese Vestas (che ha uno stabilimento anche in Italia).

Non stupisce quindi che nel 2016 le industrie europee abbiano esportato prodotti e servizi per 7,8 miliardi € a fronte di importazioni per 5,4 miliardi.

Va sottolineato il ruolo di punta nell’eolico off-shore, visto che il 90% della potenza mondiale è installato in Europa. Una storia di particolare interesse è poi rappresentata dall’eolico “flottante”: tre quarti dei progetti in giro per il mondo sono stati infatti proposti da aziende europee.

Il solare e l’eolico europei alla luce degli obbiettivi 2030 vedono dunque una dinamica in forte movimento che potrebbe consentire di raddoppiare l’attuale livello di 420mila addetti.

Un altro settore destinato ad esplodere è quello dei sistemi di accumulo che, secondo Bloomberg, vedranno 620 miliardi $ di investimenti nei prossimi 20 anni nelle applicazioni a supporto delle reti, un mercato che rappresenterà peraltro solo il 10% della domanda globale delle batterie, visto che la quota maggiore sarà assorbita dal trasporto elettrico.

Anche per i sistemi di accumulo si sta assistendo ad una curva di apprendimento analoga a quella del fotovoltaico: i prezzi delle batterie agli ioni di litio sono infatti calati dell’85% tra il 2010 e il 2018 e un ulteriore calo del 36% è previsto nei prossimi cinque anni.

Considerata la strategicità di questo comparto, alla fine del 2017 la Commissione europea ha lanciato la European Battery Alliance. Per soddisfare la domanda europea, che potrebbe raggiungere un valore di 250 miliardi €/anno, si dovrebbero infatti costruire una quindicina di Giga-factories. Un primo segnale è venuto con il lancio nel 2019 di un bando Horizon 2020 che ha messo in palio 114 milioni € per attività di ricerca.

Una strada comunque lunga, considerando che al momento la produzione europea copre solamente il 4% della domanda mondiale di batterie. Le prime fabbriche sono in costruzione in Svezia, Polonia, Ungheria, Francia, Italia e Germania e si prevede che altre ne sorgeranno nei prossimi anni.

Nella corsa contro il tempo, il primo impianto sarà probabilmente della cinese Catl che si insedierà in Germania grazie ad un accordo con il governo della Turingia che a regie produrrà 14 GWh/anno e porterà 1.000 posti di lavoro.

Peraltro, considerando che la Cina esercita un forte controllo su materiali critici come il cobalto del Congo, l’Europa è interessata anche ad esplorare soluzioni alternative oltre che a puntare sul riciclaggio dei materiali.

Quale ruolo intende giocare l’Italia in questo nuovo dirompente scenario industriale?

Qualcosa sembra muoversi con l’impegno della FAAM che sta già realizzando una fabbrica di batterie agli ioni di litio da 200 MWh/anno e punta a crescere a 600 MWh entro cinque anni. Ci sono poi altre realtà e progetti interessanti che andrebbero valorizzati.

Molto dipenderà anche dalla politica industriale del governo e dalle prospettive della mobilità elettrica del paese che si sta definendo con i primi incentivi e con un target del Piano Energia Clima di 6 milioni di auto su strada, di cui però si ipotizza che il 73% siano ibride.

Industrie in mezzo al guado

Il settore dei trasporti subirà profondi mutamenti nel prossimo decennio. L’auto elettrica è destinata infatti a diffondersi a ritmi ben più elevati di quanto le case europee avessero previsto solo due anni fa.

La principale sollecitazione è venuta dalla Cina che ha imposto una quota “elettrica” a partire dal 2019, mettendo in difficoltà case come la VW che immettono sul mercato di Pechino oltre 4 milioni di autoveicoli. La casa tedesca è corsa ai ripari e si prepara a vendere 400mila veicoli elettrici nel 2020 e 1,5 milioni nel 2025.

Ma un altro potente stimolo al cambiamento è venuto dalla UE con la decisione dello scorso ottobre di imporre una riduzione del 37,5% delle emissioni di CO2/km al 2030. Significativamente VW, che prevedeva di vendere in Europa 1,2 milioni di veicoli elettrici alla fine del prossimo decennio, ha alzato l’obbiettivo a 1,8 milioni dopo l’approvazione del nuovo target.

E veniamo a FCA, tradizionalmente ostile all’elettrico. Per Marchionne, che ancora nell’ottobre 2017 dichiarava che questa soluzione può rappresentare “una minaccia all’esistenza stessa del nostro pianeta”, sei mesi dopo prevedeva che “entro il 2025 meno della metà delle auto prodotte al mondo sarà totalmente a benzina o diesel”.

In realtà le prospettive per il nostro paese potrebbero essere molto interessanti.

In un recente studio di Ambrosetti l’intera catena del valore della mobilità elettrica italiana al 2030 potrebbe ammontare tra 100 e 450 miliardi €.

Ci sono dunque spazi enormi, ma la transizione va gestita con intelligenza per evitare conseguenze negative sui comparti tradizionali.

In un’ottica di progressiva elettrificazione, anche il mercato di altre tecnologie potrebbe esplodere, dalle pompe di calore ai Led, dai motori elettrici alle batterie, con un fatturato complessivo che viene valutato tra 135 e 325 miliardi € al 2030.

Insomma, secondo questi scenari, una spinta all’elettrificazione legata principalmente agli obbiettivi climatici potrebbe far passare l’intensità elettrica dall’attuale 24% al 30% alla fine del prossimo decennio con un giro d’affari medio dell’ordine dei 20-70 miliardi/anno.

L’industria pesante si attrezza

Per alcuni comparti “duri”, come quelli della chimica, dell’acciaio e del cemento, la transizione è oggettivamente più complessa. Ma, dopo Parigi, anche questi settori hanno esplorato ambiziosi percorsi di decarbonizzazione.

In un recente rapporto commissionato dall’industria chimica europea si sono delineati scenari in grado di annullare le emissioni di anidride carbonica a metà secolo puntando non solo su un largo uso di elettricità rinnovabile, ma immaginando di impiegare come materie prima non più gli idrocarburi, ma la CO2, i gas di scarto industriali e le biomasse.

Anche nel caso del cemento, che pure è vincolata dal fatto che il 60% delle emissioni di anidride carbonica sono intrinsecamente connesse al processo chimico di produzione del clinker, l’industria europea ritiene possibile ridurre dell’80% le emissioni al 2050.

Naturalmente il passaggio da questi scenari a concreti percorsi di decarbonizzazione non è scontato, ma è significativo che anche questi comparti si siano posti il problema, cosa che prima di Parigi non avveniva.

Le multinazionali Gas&Oil cercano di diversificare

Infine, ci sono le compagnie petrolifere che sanno di essere in una posizione delicatissima, visto che la loro attività rappresenta il cuore del problema climatico.

Negli ultimi anni alcune di esse hanno iniziato a diversificare. Chi come la danese Dong ha gettato il cuore oltre l’ostacolo, cambiando anche nome e missione: adesso si chiama Ørsted e ha deciso di occuparsi solo di eolico.

La stessa cosa ha fatto l’italiana ERG che ha avviato un radicale processo di passaggio dal settore petrolifero a quello delle rinnovabili divenendo il primo produttore eolico del paese con oltre 1.000 MW installati e con una presenza in altri paesi europei.

Anche la norvegese Statoil, che già si era lanciata nell’eolico off-shore galleggiante, ha cambiato nome. Ora si chiama Equinor, sta realizzando un parco eolico da 1.000 MW nelle costi orientali degli Usa e ha deciso di investire 12 miliardi € al 2030 nelle rinnovabili, una percentuale pari al 15% degli investimenti totali.

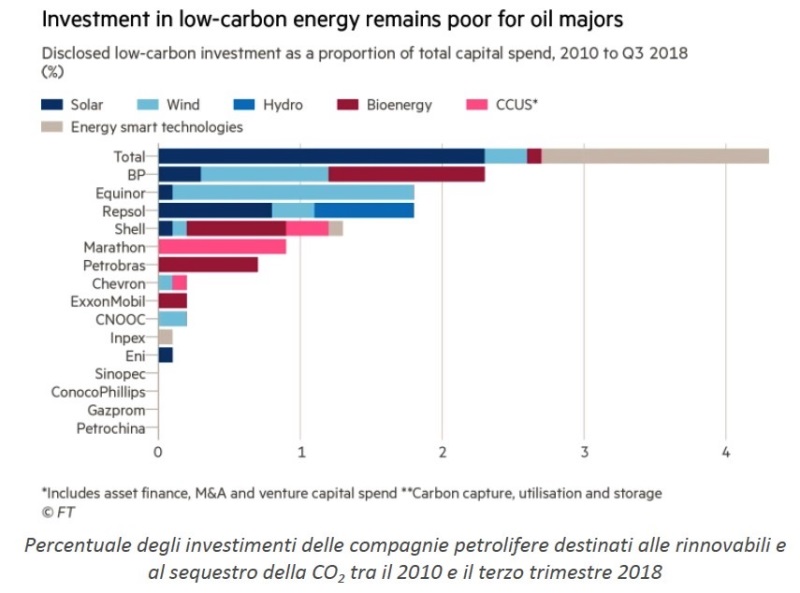

Altre aziende hanno avviato questo percorso. La francese Total ha dirottato nelle rinnovabili il 4,3% del suo budget, Shell ha acquistato Sonnen, importante società produttrice di accumuli e con un gesto clamoroso ha recentemente dichiarato che intende diventare la più grande azienda elettrica al mondo, visto che questo è il segmento del sistema energetico destinato a crescere con maggiore rapidità.

E poi c’è la BP che, sei anni dopo avere abbandonato il solare, ha confessato di avere sbagliato la valutazione delle dinamiche in questo settore ed è tornata ad occuparsi di rinnovabili contando di investire mezzo miliardo l’anno in questo comparto.

Finora l’Eni è stata la meno impegnata delle compagnie europee: vorrebbe spendere 1,2 miliardi per installare 1 GW di rinnovabili entro il 2021, ma non ha minimamente messo in discussione la propria strategia. Più decisa sembra invece Saipem, 30% di proprietà di Eni, che intende sfruttare il proprio know-how tecnologico impegnandosi nelle rinnovabili ad iniziare dall’eolico off-shore.

Complessivamente lo scorso anno i principali gruppi petroliferi hanno investito 2,4 miliardi $, un impegno che risulta pari a solo l’1,3% dei loro budget. Risorse che, pur essendo raddoppiate rispetto agli ultimi anni, segnalano l’incapacità per questo mondo, salvo alcune eccezioni, di capire le trasformazioni che potrebbero travolgerlo, a fronte di un’accelerazione della crisi climatica.

Articolo pubblicato sul Rapporto 2019 “Un green new deal per l’Europa” a cura di Legambiente.

Powered by WPeMatico