Quali opportunità per le imprese italiane nella filiera della mobilità elettrica

Il comparto delle aziende della filiera attive nella e-Mobility “Made in Italy” ha registrato un costante trend di crescita nel quinquennio 2013-2017.

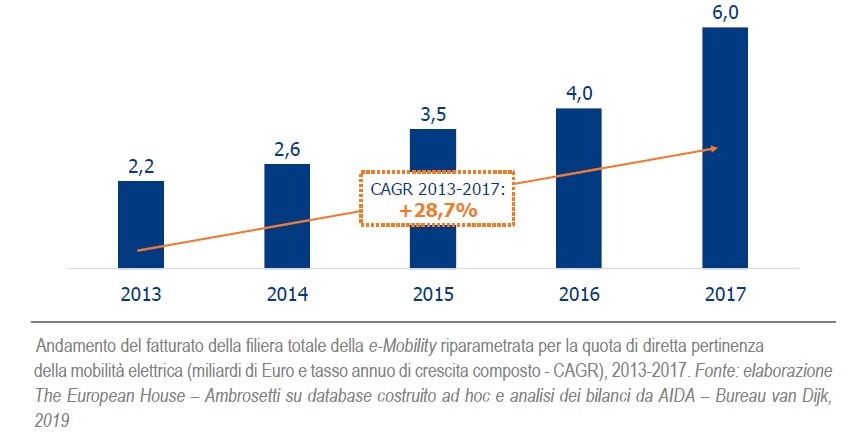

Dal fatturato di 2,2 miliardi di euro nel 2013, la filiera allargata dei prodotti e servizi per la mobilità elettrica ha generato in Italia ricavi complessivi per circa 6 miliardi di euro nel 2017, crescendo ad un tasso medio annuo composto pari a +28,7%.

Inoltre, considerando la curva di penetrazione dei veicoli elettrici BEV e PHEV ipotizzata al 2030, il fatturato complessivo della filiera della mobilità elettrica “Made in Italy” potrebbe arrivare fino a 98 miliardi di euro nel caso dello “scenario intermedio” di policy (o a 79 miliardi di euro nel caso dello “scenario base”, più conservativo).

È quanto emerge dallo studio «La filiera della mobilità elettrica “Made in Italy”: imprese, territori e tecnologie della e-Mobility», presentato oggi a Roma da MOTUS-E e da The European House – Ambrosetti (allegato in basso un estratto).

Lo studio ha approfondito la composizione e dimensionato le caratteristiche della filiera italiana dei prodotti e dei servizi legati alla mobilità elettrica, analizzandone al contempo, anche in prospettiva, le performance di crescita.

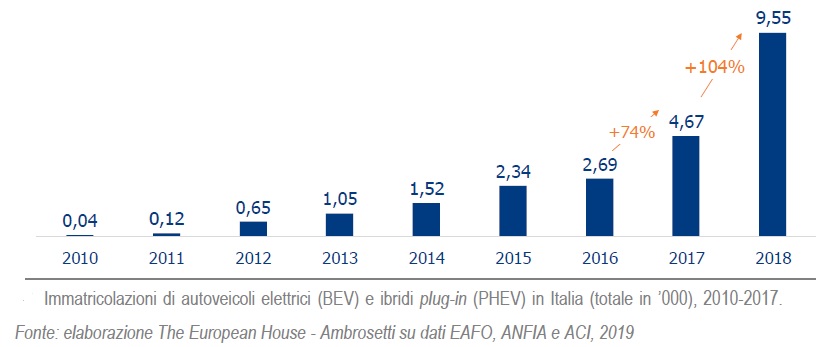

Al momento, come si vede dal grafico, risulta che le immatricolazioni di veicoli elettrici e ibridi plug-in hanno superato le 9mila unità nel 2018, più del doppio rispetto all’anno precedente.

“La mobilità elettrica può rappresentare un volano per lo sviluppo dell’intero sistema-Paese. Lo studio – afferma Dino Marcozzi, Segretario Generale di MOTUS-E – dimostra che le nostre imprese sono già pronte e stanno affrontando con coraggio le sfide della transizione. Questo studio è il punto di inizio di un percorso più approfondito che coinvolgerà comparti industriali e decisori pubblici in un’azione sinergica che punti all’espansione di questo settore strategico per il nostro Paese.”

La ricostruzione e l’analisi delle caratteristiche e della performance delle imprese della e-Mobility in Italia si sono sviluppate secondo un processo analitico che si è articolato in quattro macro-attività tra loro strettamente correlate:

- la definizione del perimetro di analisi;

- la ricostruzione del database delle aziende della filiera;

- la “fotografia” delle principali dimensioni della filiera;

- la realizzazione di specifici focus sui settori della filiera (aree geografiche e best performer aziendali).

“Dall’analisi emerge come la filiera della mobilità elettrica integri, da monte a valle, molteplici attività legate non solo alla tradizione che l’Italia vanta nell’automotive e nella componentistica, ma anche a prodotti e servizi innovativi e cross-industry. – afferma Lorenzo Tavazzi, Associate Partner e Responsabile Area Scenari e Intelligence di The European House – Ambrosetti – Attraverso il ripensamento dei modelli di business e la specializzazione su alcune produzioni ad alto valore aggiunto destinate alla mobilità elettrica, le imprese italiane potranno inserirsi sull’onda del trend di crescita del settore e rafforzare la propria presenza sul mercato domestico e all’estero per competere con i player internazionali.”

Le indicazioni emerse dall’analisi svolta hanno infine permesso di delineare alcune linee d’indirizzo rivolte ai decisori pubblici e necessarie a sostenere le esigenze di sviluppo e l’evoluzione futura del comparto della mobilità elettrica “Made in Italy”, che sono state riassunte in 10 messaggi chiave.

- La filiera della mobilità elettrica in Italia integra le diverse attività del settore da monte a valle, connotandosi per un elevato valore strategico per il sistema-Paese e creando nuove opportunità di collaborazione tra gli attori della filiera.

- La filiera core della e-Mobility, formata dalle aziende che già operano nel settore, conta sulla presenza di “campioni” nazionali di grandi dimensioni e di un fitto tessuto di PMI.

- A partire dalle oltre 160 realtà già presenti nel settore, possono essere coinvolte nella transizione verso la e-Mobility più di 10mila imprese attive in settori ad essa collegabili attraverso un processo di riconversione/focalizzazione dell’attuale modello di business.

- L’intera filiera allargata della mobilità elettrica in Italia vale oggi circa 6 miliardi di euro.

- Considerando la curva di penetrazione degli autoveicoli elettrici BEV e PHEV sul parco circolante nazionale secondo quanto previsto dai documenti di policy nazionale, il fatturato della filiera core della mobilità elettrica “Made in Italy” potrebbe raggiungere i 98 miliardi di euro al 2030.

- Circa la metà delle imprese e del fatturato della filiera core della mobilità elettrica si concentra nel Nord-Ovest, ma cresce gradualmente il peso del Centro-Sud Italia.

- La componente manifatturiera della filiera della e-Mobility evidenzia una specializzazione produttiva sulle componenti a maggior valore aggiunto.

- Nel quinquennio analizzato, tutte le diverse attività della filiera della mobilità elettrica in Italia hanno registrato un trend di crescita, in particolare nelle vendite e nei servizi di manutenzione e post-vendita.

- Le aziende della filiera attive nella mobilità elettrica hanno dimostrato dinamicità e capacità di resilienza rispetto ai peer dei singoli settori, soprattutto in quelli strategici e a maggiore valore aggiunto.

- Gli interventi a sostegno dello sviluppo della filiera della mobilità elettrica in Italia (attuale e potenziale) a livello-Paese dovrebbero focalizzarsi su 5 assi prioritari:

- Supportare la crescita dimensionale delle aziende della filiera

- Favorire la contaminazione di competenze tra imprese della filiera potenzialmente coinvolgibili nella e-Mobility

- Rafforzare l’orientamento all’internazionalizzazione e l’inserimento nelle nuove catene del valore della e-Mobility

- Creare un “framework Paese” integrato per lo sviluppo della mobilità elettrica

- Promuovere la Ricerca e Sviluppo e migliorare il matching delle competenza tra sistema della formazione e industria.

Executive Summary dello studio MoTUS-E (pdf)

Powered by WPeMatico